Ecological Economics 84 (2012)

Dirk Loehr (Octubre, 2011)

Trier University of Applied Sciences, Environment Campus Birkenfeld, PO Box 1380, 55761 Birkenfeld, Germany

Traducció R.G.

Resumen.

Una tasa de interés positiva tiene importantes efectos en la ecología. Uno de ellos se deriva de impulsar el crecimiento económico. En la economía actual, la acumulación de capital es un fin en sí mismo. De acuerdo con la «regla de oro de la acumulación», la velocidad de extensión del capital es igual a la tasa de interés. Sin embargo, en las actuales condiciones económicas la tasa de interés es siempre significativamente mayor de cero, debido a la prima de liquidez de dinero (Keynes). En este contexto, las viejas propuestas, como el enfoque de «dinero libre» de Silvio Gesell podrían proporcionar soluciones interesantes. Gesell quería neutralizar la prima de liquidez poniendo aplicar costes «artificiales» al dinero (nota del traductor: “costes de mantenimiento del capital financiero” ¿algo así como “oxidación” del dinero”?). Al aumentar el stock de inversiones de capital ininterrumpidamente a pesar de las crisis económicas, el interés y el nivel de rentabilidad deberían reducirse a cero. Dado que en esta situación todo ahorro e inversión marginal causarían un interés o tasa de rentabilidad negativo, ese aumento del stock se detendría. Aunque Keynes estaba muy emocionado por las propuestas de Gesell, criticó el hecho de que Gesell no vio muchos de los posteriores obstáculos (nota del traductor: del texto deducimos que serían de índole política). Sin embargo, estos obstáculos pueden superarse a través de nuevas reformas institucionales.

1. Introducción

Durante el siglo XX, la población mundial se cuadruplicó hasta los 6.400 millones, mientras que el uso global de las materias primas se multiplicó por 8 y la producción económica mundial, medida por el PIB, creció más de 20 veces (Krausmann et al, 2009). Tan solo en el período comprendido entre 1990 y 2005, el PIB mundial se ha más que duplicado (UNCTAD, 2007). Como Meadows et al, (1972) ya había reconocido, cada euro o dólar del crecimiento económico causa estrés en el consumo de energía, producción de residuos, uso del suelo y problemas de agua, etc. Especialmente desde que la India y China en tanto que países emergentes tratan de copiar los modelos económicos no sostenibles de los países occidentales, el problema del crecimiento es más urgente que nunca.

No obstante, los libros de texto económicos normalmente hacen hincapié en la necesidad de crecer. En la medida en que los economistas contemporáneos están preocupados por la sostenibilidad, tienen la intención de minimizar el consumo de materia (nota del traductor: ¿disminuir la economía basada en un uso intensivo de los recursos materiales?) como base del crecimiento económico (nota del traductor: a partir de ahora ‘desmaterializar’). Esto debe lograrse desacoplando el consumo de energía y la producción de residuos del crecimiento económico. Las actuales estrategias para desvincular los residuos y el consumo de energía del crecimiento se basan en los avances tecnológicos. En contraste con las declaraciones del Club de Roma (Meadows et al, 1972 ”Límites del crecimiento»), se hace hincapié en un crecimiento que sea limpio en sus límites. Por lo tanto, la ”sostenibilidad” se define en términos de ingeniería. Básicamente, existen dos enfoques que son objeto de debate (Paech, 2006): desmaterialización, aumentando la eficiencia ecológica («mejor” uso de los recursos naturales; von Weizsäcker et al, 1995; Schmidt- Bleek, 1997) y neutralización ecológica por ”coherencia”(«otro” uso de los recursos naturales). La coherencia significa una estrategia de transformación técnica, que se discute en la Ecología Industrial y tiene por objeto un metabolismo industrial que sea consistente con el metabolismo de la naturaleza (Huber, 2000). A primera vista parece que los países que persiguen estas estrategias (como Alemania) tienen éxito. Por ejemplo, las emisiones de CO2 de la economía alemana se han reducido significativamente desde 1990 (Oficina Federal de Medio Ambiente de Alemania, 2010).

Sin embargo, los críticos argumentan que una gran parte de los tramos ”sucios” de la cadena de valor (la extracción de recursos, la industria pesada, etc. con impactos sociales y ecológicos negativos) se exterioriza a países subdesarrollados (Wuppertal Institute, 2005). Para la economía mundial en su conjunto, las emisiones totales de CO2 crecieron continuamente. Aunque los avances técnicos, manifestados en la evolución de la eco-eficiencia y coherencia, causaron una desmaterialización relativa del proceso económico, este decremento ha sido más que compensado por el crecimiento (cf, Krausmann et al, 2009, Raupach et al, 2007). Se refieren muchas otras razones para el fracaso de la ”estrategia tecnológica” (Paech, 2006), por ejemplo contraproducentes efectos rebote, que se calcula que representan perder entre un 10% y un 50% del aumento de la eficiencia (Sorell, 2007): la mayor eficiencia en los motores no se utiliza para producir coches dotados de un mayor ahorro de combustible, sino más rápidos, más potentes y más grandes. Por ello, los críticos argumentan que, si bien es conveniente proseguir en las estrategias de coherencia y eco-eficiencia, no debe hacerse de manera aislada. Ese camino sólo es útil con el fin de ganar tiempo para el desarrollo de estrategias complementarias. De acuerdo con la opinión de los críticos, y debido al fracaso de las estrategias de desmaterialización de la economía, una economía sostenible sólo es posible con crecimiento cero (estacionaria) o incluso con estrategias de decrecimiento.

Básicamente, esta idea no es nueva. Muchos economistas clásicos están convencidos de que (en teoría) el desarrollo económico tiende a largo plazo a un estado de equilibrio constante de crecimiento cero (Costanza et al., 2001). Sin embargo, sólo el previsor John Stuart Mill (1848) considera este estado de equilibrio de crecimiento cero como positivo, pues pensaba en las consecuencias para el medio ambiente natural. El estado estacionario de crecimiento cero en la comprensión de Mill no es el mismo que el estado de equilibrio que inspira a los economistas contemporáneos (nota del traductor: de la corriente hegemónica), que son del parecer que el estado estacionario se caracteriza por tasas de crecimiento constantes, o sea, tasas estacionarias positivas. La interpretación clásica del estado estacionario fue recogida de nuevo por Daly (1973), que interpreta el estado estacionario como el crecimiento cero de los flujos de entrada (insumos) de energía y material.

Debido a la imposibilidad de que funcione una solución tecnológica aislada (desmaterialización del crecimiento), muchos de los partidarios del crecimiento cero o decrecimiento hacen hincapié en la necesidad de un cambio cultural e institucional. No promueven una estrategia de eficiencia (mejor uso de los recursos) o de coherencia (otro uso de los recursos), sino una estrategia de suficiencia (menor uso de recursos), como la propuesta por Paech, 2006 y Soddy, 1933. Esta «estrategia de cambio cultural» significa un cambio absoluto de estilo de vida.

2. Hipótesis

En lo que sigue no vamos a intentar desvelar las posibilidades y condiciones previas para una «estrategia de cambio cultural». En su lugar, asumiremos a favor de los partidarios de esta estrategia que es posible conseguir que la gente esté dispuesta a cambiar su estilo de vida. ¿Qué significa en particular esto para las economías maduras (países industrializados)? En las últimas décadas, la parte del león del crecimiento económico en los países desarrollados es debido a un crecimiento de la productividad (cf. Bormann et al., 2009). El cambio cultural significaría que el crecimiento de la productividad podría ser utilizado para la reducción del tiempo de trabajo en lugar de apoyar el crecimiento económico. Bajo este supuesto, podemos obviar el crecimiento de la productividad como motor del crecimiento económico . En cambio, sostenemos que incluso bajo las condiciones de un cambio cultural, el crecimiento cero no es posible en tanto exista un interés positivo. Con el fin de lograr una tasa de interés cero, podría tenerse en cuenta la reforma monetaria según el modelo heterodoxo de Gesell (1916/1958) o Johannsen (1913) . Sin embargo, e incluso aunque tuviera éxito, esta reforma es sólo una condición necesaria, pero en absoluto suficiente, para una economía estacionaria. Muchos otros requisitos adicionales deberían cumplirse para lograr una económica sostenible.

3. Teoría: Una tasa de interés positiva como motor del crecimiento económico

3.1. Crecimiento económico, Esfera de acumulación y Tasa de interés

Según Keynes (1936/2008) una economía activa requiere un ciclo económico cerrado. Un ciclo económico cerrado significa que el (ex ante) ahorro «S» es transferido a lo largo del ciclo a (ex ante) inversión «I» (en nuestro análisis, «I» comprende las inversiones netas y los reemplazos, mientras que «S» comprende el ahorro neto, así como la depreciación) . Siguiendo con nuestra hipótesis de cambio cultural, podemos no considerar el crecimiento de la productividad. Los aumentos en la productividad del trabajo (ya sea por reemplazo o por inversión neta) se traducirán en una disminución de las horas de trabajo. Por lo tanto, las sustituciones no pueden causar el crecimiento económico; si lo causarían las inversiones netas, ya que aumentan el stock de capital. De lo que se deriva que el crecimiento cero requiere como condición necesaria una inversión neta de cero. Sin embargo, como consecuencia (nota del traductor: derivada de la existencia de excedente y de su apropiación por parte del capital financiero, lo que provocaría un crecimiento cero, aquello que de alguna manera llamamos ecofascismo) (ex ante) «S» excede «I» por lo que la circulación económica se interrumpirá. Las consecuencias de tal interrupción podrán ser graves. Al igual que la interrupción de la circulación de la sangre, la interrupción de la circulación económica puede conducir a un colapso del organismo (económico). Debido a los efectos multiplicadores, la interrupción del ciclo económico puede extenderse a otros sectores de la economía. La Tabla 1 muestra los componentes del PIB en una economía cerrada y sin actividad gubernamental. El área más crítica del ciclo económico y del crecimiento económico es la esfera de la acumulación de ahorro neto e inversiones netas.

Tabla 1

Si no consideramos el crecimiento de la productividad ni el crecimiento de la población, el motor que queda del crecimiento económico es la esfera de la acumulación. Seguidamente, queremos mostrar que la esfera de acumulación de la Tabla 1 se conecta estrechamente con la tasa de interés (Olah et al., 2010). Para ahorrar texto, tenemos que simplificar y sólo podemos elegir algunos de los argumentos de la «regla de oro de la acumulación» en el sentido que han sido desarrollado por Phelps (1961). En particular, no vamos a discutir las diferencias entre la Regla de Oro y la regla de equilibrio Keynes-Ramsey (véase Frenkel y Hemmer, 1999), ni tampoco nos referiremos a los cambios en la fuerza de trabajo y en el progreso tecnológico. No es nuestra intención crear una teoría alternativa de crecimiento, sino que se limita a ilustrar la importancia de una modificación importante [la tasa de interés] en un modelo simple. Como hemos dicho, suponemos que la economía es cerrada y no tiene un sector gubernamental.

Si asumimos equilibrio (I = S), obtenemos

Y = C + S ∧ I = S ⇒ C = Y−I

La tarea económica es maximizar el consumo “C” (véase más abajo):

C = Y − I =! max, y

C = Y − S =! max.

Por otra parte, y de acuerdo con la Tabla 1,

I = K’ + δK.

Las inversiones brutas «I» son iguales a las inversiones netas «K’ » (durante un período de tiempo) más la restitución del capital existente «δK».

Por lo tanto, la tarea de maximización es:

C = Y − K’ – δK =! max.

Debemos tener en cuenta que estamos buscando la tasa de acumulación óptima de del stock de capital. Lo obtenemos mediante el cálculo de la derivada parcial para los cambios de «K». Con el fin de optimizar el nivel de consumo (que es el fin de la actividad económica), tenemos que establecer esta ecuación igual a cero:

∂C / ∂K = ∂Y / ∂K − g − δ = 0 de lo que ∂Y / ∂K − δ = g de lo que MPK = g.

«MPK» es la productividad marginal del capital. Según Phelps, «MPK» es igual a la tasa de interés real «r» (MPK = r) . Por lo tanto, también la tasa de acumulación «g» es igual a la tasa de interés real «r» (r = g). El neoclásico «MPK» expresa la escasez física de los factores de producción sin tener en cuenta el tiempo. Por el contrario, para Keynes «MEC» («eficiencia marginal del capital», lo que en el modelo de Keynes significa tasa de retorno sobre el coste, Keynes, 1936/2008) se refiere al valor y considera las expectativas sobre la evolución futura. A pesar de estas diferencias, y para simplificar, estableceremos en la siguiente argumentación la igualdad de «MPK» con «MEC». Por lo tanto, la producción, a la cual se optimiza el nivel de consumo, se alcanza siguiendo, como condición necesaria, el camino MPK, o, alternativamente MEC = r = g.

Hasta ahora, básicamente, hemos estado siguiendo la teoría estándar del crecimiento. Ahora vamos a considerar una modificación. Keynes (1936/2008) describe que en el ciclo económico (original: during the business cycle), y debido a un aumento de los activos fijos, la rentabilidad de las inversiones reales y el «MEC» puede disminuir debido a la creciente competencia de las nuevas inversiones. Sin embargo, Keynes demostró que en particular la tasa de interés «r» es más reacia a caer que el MEC y que no puede caer por debajo de un cierto mínimo. Este mínimo está fijado por la prima de liquidez «λ». Según Keynes (1936/2008), la prima de liquidez oscila entre 2,0-2,5%. Debido a que el límite inferior para la tasa de interés sobre el dinero «r» es la prima de liquidez «λ», Keynes (1936/2008) afirma que la tasa de interés sobre el dinero «r» «establece un estándar al cual la eficiencia marginal de un nuevo capital activo debe atenerse». Por lo tanto, «MEC» y «r» siempre tienen que ser al menos no menores que «λ» (MEC ≥ r Λ r ≥ λ). Así, el capital sólo puede crecer hasta el «punto de estancamiento», punto que está determinado por MPK, o alternativamente por MEC = r = g = λ.

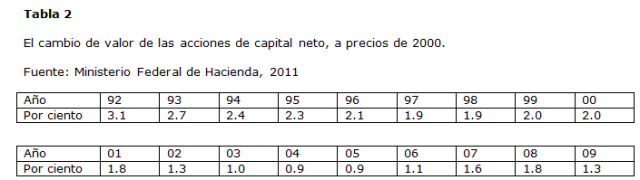

La Tabla 2 muestra el cambio del valor del stock de capital neto en Alemania como ejemplo de una economía madura cerca del punto de estancamiento, siempre y cuando no se den cambios significativos en la fuerza de trabajo. Es fácil ver que la tasa de crecimiento del stock de capital de la economía alemana está, en efecto, en el rango en el que Keynes asume para la prima de liquidez.

Más allá del punto de estancamiento (cuando MEC ≤ r), la mayor producción de bienes de capital alcanza un punto muerto debido a que S > I (cf. Keynes, 1936/2008). Cada punto muerto provoca una crisis -los bienes de capital son destruidos en términos de valor y también físicamente-. Por otro lado, la destrucción de capital provoca de nuevo la escasez. La escasez es la base de la rentabilidad de los activos de capital. Por lo tanto, una «crisis de purificación» es la condición previa para la siguiente fase de expansión económica. Sin embargo, teniendo en cuenta estas destrucciones y reconstrucciones, no debe olvidarse que cada reconstrucción necesita una gran cantidad de recursos. Teniendo en cuenta este tipo de crisis de purificación, Keynes (1936/2008) señaló: «Que el mundo, después de varios milenios de constante ahorro individual, sea tan pobre como cuando existe acumulación de activos de capital, se explica, en mi opinión, no por las propensiones imprudentes de la humanidad, ni siquiera por la destrucción de la guerra, sino por las primas de liquidez antaño inherentes a la titularidad de la tierra y ahora inherentes al dinero». Antes de Keynes, Gesell (1916/1958) ya vio el problema de «λ» positivo como un importante obstáculo para llevar la tasa de interés real «r» a cero (no obstante, el concepto analítico de Keynes era más claro). Gesell (1916/1958) llamó «λ» al «interés básico» (alemán: «Urzins»).

También de acuerdo con Gesell, el «λ» positivo es responsable de la continua escasez de bienes de capital y puestos de trabajo. A diferencia de Marx, Gesell (1916/1958) define «capitalismo» como «una situación económica en la que la demanda de préstamos de dinero y capital real supera la oferta y por lo tanto da lugar a los intereses.».

En realidad, hasta ahora el cambio cultural no ha tenido lugar. El crecimiento de la productividad fundamenta y aumenta el «MEC». Por lo tanto, el punto de estancamiento podría ser diferido por medio de los avances tecnológicos. Sin embargo, y aunque gracias a los avances la acumulación de capital puede continuar, el crecimiento sucede a expensas del medio ambiente.

El poder explicativo del modelo que se muestra más arriba es ciertamente limitado. Sin embargo, el modelo modificado proporciona una sólida explicación de por qué no podemos lograr un estado estable de crecimiento cero. A largo plazo (nota del traductor: se entiende que para no caer en un punto de estancamiento y en la subsiguiente crisis de purificación), la economía debe crecer a un ritmo determinado, aunque tal ritmo no fuera necesario para un mayor crecimiento, ni existiera crecimiento de la población, e incluso ni hubiera progreso tecnológico. También vemos una condición importante y necesaria para un estado constante de crecimiento cero: La tasa de interés «r» debe llegar a ser cero.

3.2. Las explicaciones alternativas para un límite inferior de la tasa de interés

Pero ¿por qué en la economía contemporánea no se puede alcanzar una tasa de interés cero?

La explicación neoclásica ve la razón de una tasa de interés positiva en la estructura de preferencias de los seres humanos. Básicamente, los seres humanos tienen que elegir entre el consumo en el presente y el consumo en el futuro (ahorro). Dado que los seres humanos tenemos una tasa de preferencia temporal positiva (para el consumo en el presente), sólo ahorramos (en el sentido de «esperar» para el consumo futuro) si somos recompensados por medio de un interés. Gesell (1916/1958) ya analizó críticamente esas teorías y declaró, en relación con la denominada tendencia a la imprevisión: «… si nuestros antepasados siempre consumieran sus provisiones para el invierno antes de que éste comenzara, sería difícil explicar el hecho de nuestra existencia. ¿O es que nuestros padres renunciaron al goce inmediato tan sólo porque las provisiones de sus bodegas produjeron interés, es decir, se hicieron más valiosas, más abundantes y de mejor calidad? «. Se han hecho muchas otras objeciones contra las explicaciones de una tasa de interés positiva basadas en los neoclásicos (por ejemplo, Hummel, 1999). También Keynes (1936/2008) argumenta en contra de la explicación neoclásica: «Debería ser obvio que la tasa de interés no puede ser un retorno al ahorro o a la espera como tal. Porque si un hombre atesora sus ahorros en efectivo, no gana ningún interés, a pesar de que ahorra tanto como antes. Por el contrario, la simple definición de la tasa de interés nos dice en pocas palabras que la tasa de interés es la recompensa por desprenderse de liquidez durante un período determinado».

Por lo tanto, el segundo grupo de explicaciones identifica la razón de una tasa de interés positiva, pero no basada en la estructura de preferencias de los seres humanos, sino en la propia característica del dinero.

– En la sección anterior referida, el límite inferior de la tasa de interés real «r» se explica según Keynes por la prima de liquidez «λ». Según Keynes (1936/2008) estamos viviendo en un mundo inseguro, en el que tener dinero en efectivo aporta muchos beneficios (nota del traductor: no dinerarios) para el propietario a pesar de la ausencia de rendimientos. Un titular de dinero en efectivo siempre es capaz de pagar los gastos repentinos (función de precaución), y además puede asumir riesgos repentinos y aprovechar oportunidades especulativas (saldos especulativos). La realización de inversiones a largo plazo significa renunciar a estos beneficios. Un titular de efectivo sólo renuncia a esta ventaja si se compensa la pérdida de oportunidades con la prima de liquidez de dinero.

– A diferencia de Keynes, Gesell (1916/1958) hizo hincapié en el argumento de que el dinero es superior a bienes de capital, servicios y mano de obra. Si el titular de efectivo no compra, el dinero ocioso normalmente no pierde valor (con una ‘moneda de confianza estable’ o moneda de oro). Por el contrario, si un propietario de mercancías no las oferta, sufrirá costes de mantenimiento (original: carrying costs), costes debido a cambios en la moda, costes de almacenamiento, de deterioro, ladrones, etc. Po ello el dinero es superior a las mercancías, la liquidez sólo se abandona si existe un margen de ganancia (si se paga un «interés básico»).

– Suhr (1989) comparó el dinero con un comodín en el «juego de cartas económico», donde asume el rango de una carta más valiosa que las otras. Esta ventaja especial sólo se adquiere en el caso de que exista compensación.

– Una interpretación similar mira el dinero como una opción universal, que proporciona un mayor grado de libertad que cualquier otro bien ya sea para tener opciones económicas o para evitar riesgos. Este grado de libertad toma una significación especial en un mundo inseguro. Perder liquidez significa perder el valor de la opción. Por lo tanto, la liquidez sólo se abandona en el caso de una compensación suficiente (Löhr, 2002).

Hasta ahora, no ha sido posible proporcionar una prueba aceptada de forma generalizada que avale alguno de los puntos de vista que compiten; la cuestión de qué es el interés es todavía más o menos una cuestión de fe.

4. Resultados: Reforma del Sistema Monetario

Para que una economía de crecimiento cero sea posible, algunos economistas apoyan la necesidad de una reforma monetaria. De acuerdo con el análisis teórico general de Keynes (1936/2008), el rendimiento total de un activo de cualquier tipo («la tasa propia de interés «) «r» es igual a su rendimiento «q» más su prima de liquidez «λ» menos sus costes de mantenimiento «δ» (en la argumentación posterior no consideraremos la diferencia de las primas de riesgo entre diferentes tipos de activos). Sin embargo, no sólo el dinero, sino también muchos otros activos tienen una prima de liquidez positiva. Por lo tanto, y para mayor precisión, el activo con mayor diferencia entre la prima de liquidez «λ» y los costes de mantenimiento «δ» será quién determine el límite inferior de la tasa de interés (Keynes 1936/2008). En la economía actual ese activo es el dinero real, que no tiene rendimiento, los costes que conllevan son insignificantes y tiene una alta prima de liquidez. Como mostramos en los apartados anteriores, el stock de bienes de capital tiene que crecer en el largo plazo a una cierta velocidad mínima (g = MEC = r = λ).

Por lo tanto, una condición necesaria para un estado estacionario de crecimiento cero (g = 0) es neutralizar la prima de liquidez «λ», imponiendo costes de mantenimiento «artificiales» «δ» en el dinero (nota del traductor: entendemos que se refiere al dinero financiero y especulativo), con λ = δ («dinero gratis») (nota del traductor: entendemos que significa que el dinero financiero y especulativo no sea retribuido). Esta idea fue apoyada por Gesell (1916/1958) y Johannsen (1913).

La Tabla 3 muestra que para la moneda “real” la diferencia (λ-δ) provoca una tasa propia de interés de alrededor del 2,5%. Por el contrario, la neutralización de la prima de liquidez por costes de mantenimiento artificial conduce a una tasa propia de interés de cero para el llamado «dinero gratis» de Gesell .

Hoy en día, en contraste con la fuerza del trabajo y con el propietario de los bienes (nota del traductor: entendemos se refiere a bienes de producción: capital industrial o físico), el propietario del dinero (nota del traductor: capital financiero y especulativo) es capaz de bloquear el ciclo económico (Gesell, 1916/1958; Johannsen, 1913). El propietario del dinero no lo bloqueará si consigue interesantes oportunidades de inversión. Si no existen estas oportunidades de inversión, el gobierno tendrá que ofrecer atractivos «intereses fiscales» mediante la adopción de deuda. El Estado gasta el dinero prestado, con la esperanza de que la máquina económica se inicie de nuevo. Sin embargo, no hay garantía de que eso ocurra -como, por ejemplo, ocurrió en Japón, que lo experimentó durante las grandes crisis (que duró casi 15 años, a partir de 1991)-. En lugar de dar una recompensa (intereses) a los que no bloquean la economía, Gesell (1916/1958), quiso que los que obstaculizan el ciclo económico paguen. Con los costes de mantenimiento artificial «δ» de dinero, Gesell quería hacer que los propietarios de dinero ocioso sufran una pérdida (nota del traductor: ¿oxidación de la moneda?). La superioridad del dinero sobre los bienes de producción y la mano de obra debía ser eliminada. Los costes de mantenimiento del dinero debe hacer casi constante la circulación del dinero, incluso en el corto plazo. El capital social y la oferta en el mercado de capitales se incrementarían sin interrupciones causadas por las crisis económicas. Como consecuencia, se crearían ingresos adicionales, ahorros adicionales y activos reales adicionales. Dada la mayor oferta de capitales, los beneficios serían más bajos, Gesell quería «ahogar» el interés en un océano de capitales (Gesell, 1916/1958): aunque no se podrían satisfacer las exigencias de los dueños del dinero de mayores rendimientos, los costes de mantenimiento artificial empujarían al dinero de nuevo al ciclo económico. El proceso llega a su fin cuando los rendimientos de los activos financieros y reales convergen a cero. Al igual que los economistas neoclásicos (Schumann et al., 1999), Gesell también considera que la (libre de riesgo) tasa de intereses sobre el dinero y la (libre de riesgo) tasa de rendimiento del capital real (como empresas o inmuebles) están interconectadas por mecanismos de arbitraje (original: portfolio arbitrage mechanisms) (con relación de sustitución). En contraste con la teoría neoclásica, las explicaciones modernas de la teoría hacen hincapié en que estos mecanismos de arbitraje no causan una igualación de los rendimientos, sino (según Keynes, 1936/2008) de la tasa propia de interés (Olah et al., 2010). Debido a esta interconexión, la tasa de ganancia de las empresas baja junto con la tasa de interés del ahorro.

En la etapa inicial (Tabla 4, estado 1), debido a ser la tasa propia de interés efectivo cero por ciento, la estructura de las tasas propias de interés está en desequilibrio. Las inversiones en capital a largo plazo son alentadas, y el nivel de la escala de tipos de interés disminuirá. En el estado de equilibrio estable a largo plazo (Tabla 4, estado 2) todas las tasas propias de interés se igualan al nivel de cero por ciento.

La escala de tipo de interés muestra rendimientos negativos para los depósitos a corto plazo y una tasa cero para los activos a largo plazo y sin riesgo (que se corresponden con «r», Cf Olah et al, 2010,). En ambas etapas, el arbitraje se refiere sólo a la tasa libre de riesgo y no incluye la prima de riesgo «Z» . La tasa de interés del capital monetario y la tasa de retorno del resto de activos (empresas, etc.) baja solamente por la acción de los mecanismos de mercado (crecimiento de la oferta de capital). Devengar intereses no está simplemente «prohibido» (o regulado por órdenes). Por tanto no hay razón para temer el desarrollo de un «mercado negro de capitales».

A diferencia de Keynes, Gesell no hace supuestos explícitos acerca de la función de ahorro. Sin embargo, los partidarios de la idea asumen que en la situación de estado estacionario, los ahorros marginales serán desalentados por tasas propias negativas de interés, y las inversiones marginales por una tasa de rentabilidad negativa. La reacción económica básica a las tasas de interés negativas es ahorro negativo o incluso tomar préstamos de un banco. La reacción racional sobre los rendimientos marginales negativos sobre la inversión real es una parada de la actividad de inversión o incluso desinversiones. Por lo tanto, junto con r = 0, la tasa de acumulación «g» también se convierte en cero -no importa si se refiere a las inversiones financieras o reales-. Por lo tanto, en el equilibrio de estado estacionario no hay peligro de que los costes de mantenimiento artificial de dinero y la baja tasa de interés resultante impulsen el crecimiento económico. Sin embargo, dado que la escasez de capital todavía existe y el equilibrio de estado estacionario aún no se logra, es en realidad presumible un aumento temporal del crecimiento. Lo mismo ocurrirá ante el caso de aparición de nuevas necesidades.

En el estado estacionario de crecimiento cero, ya no hay inversión neta ni ahorro neto, sólo existe el reemplazo del capital consumido. Por lo tanto, todo el ingreso se consume, la tasa de consumo de la renta nacional es del 100 %. Esto no quiere decir que los individuos ya no ahorren. Aunque algunos (especialmente los jóvenes) tengan tasas de ahorro positivo, la tasa de ahorro en su conjunto puede ser cero si otros (especialmente los mayores) compensan esto con las tasas de ahorro negativas. Esto también es interesante con respecto a la opinión de Soddy. Según Soddy, una deuda acumulada viola las leyes de la termodinámica (Soddy, 1926). Sin embargo, no sólo el ahorro neto, sino que tanto los préstamos netos como su contraparte (nota del traductor: entendemos que se refiere a prestamistas y prestatarios para el apalancamiento en operaciones financieras puras o especulativas) desaparecerían en el estado estacionario. Aunque Gesell no discutió el problema de la acumulación de deudas, este desempeña un papel central en el debate contemporáneo entre los partidarios de Gesell (por ejemplo, Creutz, 2001). Si el supuesto de una tasa de ahorro (neta) y tasa de inversiones (neta) de aproximadamente cero es correcta, como consecuencia de r = g = 0, este estado de equilibrio se puede demostrar cómo se evidencia en la Tabla 5:

Básicamente, el resultado mostrado en la Tabla 5 no es en absoluto sorprendente. La esfera del consumo y la esfera de la acumulación están compitiendo. A mayor acumulación, menos bienes quedan para el consumo. La esfera de la acumulación debe ser un medio y la del consumo debe ser un fin de la economía. Por lo tanto, el consumo optimizado y el desarrollo económico deben dar lugar a la disminución de la esfera de la acumulación. Este objetivo se consigue si r = g = 0.

Este resultado está en línea con el modelo de crecimiento neoclásico de Solow (1956). Solow se pregunta por la tasa de crecimiento cuando se maximiza la tasa de consumo. Bajo este supuesto, la tasa de interés real se corresponde con la productividad marginal neta del capital (r = MPK-δ, sin tener en cuenta el progreso tecnológico y los cambios en la población). Al igual que en opinión de Gesell, la tasa de interés real es decreciente cuando existe una mayor intensidad de capital. En el estado estacionario, la tasa de interés real es cero (MPK = δ) y el ahorro es igual al consumo de capital. En este estado, el crecimiento llega a su fin. En contraste con el modelo presentado, Solow no puede explicar el crecimiento sostenido existente sin la utilización de variables exógenas. En su modelo, no se toma en consideración una preferencia por el tiempo o por la liquidez. Por lo tanto, no hay un límite inferior para el tipo de interés real, lo que lo mantiene superior a cero. Debido a que una tasa de interés positiva no puede servir como motor de crecimiento sostenido en el modelo de Solow, éste tiene que utilizar los avances tecnológicos como una variable externa. Sin embargo, no aporta ninguna explicación fundamentada en cuanto a por qué el progreso tecnológico no puede dar como resultado una reducción en el tiempo de trabajo.

También Keynes (1936/2008) persiguió la visión de un estado estacionario con crecimiento cero. Suponía que el stock de bienes de capital podría aumentar en un grado en «que una comunidad debidamente gestionada, equipada con medios técnicos modernos, en donde la población no esté aumentando rápidamente, pueda ser capaz de reducir la eficiencia marginal del capital en equilibrio aproximadamente a cero en una sola generación; así se debería alcanzar las condiciones de una comunidad cuasi-estacionaria donde el cambio y el progreso sea únicamente resultado de cambios en la técnica, el gusto, la población y las instituciones, con los productos de capital de la venta a un precio proporcional a la mano de obra, etc., embebido en ellos justo con los mismos principios que rigen los precios de consumo de bienes en los que los costes del capital entran en un grado insignificante . En las notas finales, Keynes (1936/2008) entiende que, «aunque este estado de cosas sería perfectamente compatible con un cierto grado de individualismo, significaría, sin embargo, la eutanasia del rentista y, por consiguiente, la eutanasia del poder opresivo acumulado de los capitalistas que les permite explotar el valor de escasez del capital».

5. Discusión

5.1. La inquietante forma del Ahorro

Aunque Keynes (1936/2008) apreció el enfoque de Gesell, ya era consciente de que éste se enfrentaba a serios obstáculos. Como se mencionó anteriormente, el bien con la mayor diferencia entre la prima de liquidez «λ» y los costes de mantenimiento «δ» establece el estándar mínimo de «r» (y «g») para la economía. La especial importancia del dinero «tradicional» resulta de la mayor diferencia entre la prima de liquidez y los costes de mantenimiento del mismo en comparación con otros activos. Sin embargo, Keynes (1936/2008) hizo hincapié en que no sólo el dinero, sino una gran cantidad de otros bienes de capital tienen una prima de liquidez añadida, junto con bajos costes de mantenimiento, debido a una baja elasticidad de sustitución y de reproducción. Sostuvo que -incluso en el caso de una reforma monetaria exitosa- otros activos de capital podrían tomar el papel del dinero y dificultar que la tasa propia de interés de otros bienes de capital se empujara hacia abajo, hacia cero. Un activo de capital importante, con una gran diferencia entre la prima de liquidez y los costes de mantenimiento es la tierra, debido a una baja elasticidad de la producción y la sustitución. La Tabla 6 muestra que, incluso si la tierra no se utiliza, la tasa propia de interés es significativamente positiva. Como puede observarse, las tasas propias de interés de los diferentes bienes de capital están conectadas por mecanismos de arbitraje. Por lo tanto, las tasas propias de interés de otros bienes de capital, como los bonos, tampoco pueden ser empujadas por debajo de esta tasa, incluso a pesar de darse una «reforma de dinero gratis» (nota del traductor: entendemos que la reforma es en el sentido de que el dinero financiero y especulativo no sea retribuido) (Keynes, 1936/2008):

Debido a que la escasez de la tierra no puede ser eliminada y la elasticidad de su producción y su sustitución es muy baja, la propiedad privada de la tierra garantiza rendimientos incluso si los rendimientos de todos los demás activos fueran bastante bajos. Por lo tanto, y especialmente en una situación de bajo interés, más y más dinero puede ser sacado de los sectores productivos de la economía y en su lugar inflar el valor de la tierra (véase EE.UU., España, República Popular de China).

La crisis financiera de 2007 mostró lo peligroso que puede ser. Efectos similares pueden llevarse a cabo también con otros activos. Aunque los activos como el oro, la plata, o el grano no tienen rendimientos, también servirán como un depósito de valor y como un activo especulativo, ya que su elasticidad de la producción y de la sustitución es limitada. Intereses y rendimientos son sustituidos por las ganancias de capital. Las inversiones en estos activos pueden contribuir a que el sector financiero salga del sector de la economía real y haga que un nivel de interés cero resulte imposible. Ya en 1913, Johannsen llamó a tales formas de ahorro (e inversión) una «inquietante forma del ahorro» («die störende Sparform», Mensching, 2004) (Tabla 7).

Gesell sólo vio el problema de la tierra y sostuvo un replanteamiento del diseño de los derechos de propiedad. Él quería abolir la propiedad privada sobre la tierra y reemplazarla con derechos de posesión privada (sistema de arrendamiento). Las rentas de la tierra deberían ser transferidas al Estado, preferentemente mediante el uso de mecanismos de subasta. Aunque los derechos de uso de la tierra deberían mantenerse en privado, su valor económico para los inversores privados sería cero. Sin rendimientos privados (renta de la tierra) y sin prima de liquidez, también la tasa propia de interés de la tierra será cero («descapitalización»). Recientemente se han discutido soluciones similares para activos con características similares a la tierra (Keynes 1936 /2008: por ejemplo, los recursos no renovables, tales como fuentes de agua, metales, petróleo). También se ha señalado la similitud de los activos inmateriales (como las patentes, los certificados de CO2) a la tierra. Cédulas de investigación, patentes mancomunadas y tarifas de cultivo son aspectos en discusión con el objetivo de crear un marco regulatorio alternativo . Sin embargo, la especulación también puede llevarse a cabo con productos «estratégicos» (grano, oro, etc.) Respecto a estos activos, los esquemas de comercio (coordinación horizontal: actores privados – actores privados) son considerados básicamente críticos, ya que permiten la especulación. Por otra parte, y al igual que con la tierra, los sistemas de adjudicación verticales (Estado – agentes privados) están siendo recientemente objeto de un debate en el que se analiza la venta de productos básicos estratégicos por el Estado y su recompra a un precio fijo que disminuye con el tiempo . Debido a que el precio de reembolso es siempre menor que el precio de emisión, los productos básicos son «descapitalizados». Keynes (1936/2008) no conocía estas propuestas, pero admitió que al menos el problema de la tierra podría ser «eliminado mediante la nacionalización de la tierra.» Que yo sepa, la ciencia económica no ha discutido hasta ahora la idoneidad de otras propuestas. Dentro de los esquemas de transacción verticales y de separación de los derechos de propiedad de los bienes sensibles (derechos de uso privado, transferencia al estado del valor económico), el Estado tendría una influencia en la economía mayor que la actual. Sin duda, esta forma de proceder puede derivar en alguna pérdida de eficiencia. Sin embargo, emparejar estas propuestas con el «comunismo» sería una simplificación excesiva.

La discusión de la reforma no termina aquí. Las existencias (stocks) se muestran como otro depósito de valor. Los partidarios de Gesell apoyan una reforma del Derecho de Sociedades basada en el principio de responsabilidad personal -en línea con la ordoliberal Escuela de Friburgo (Eucken, 1990) -. Tomados en su conjunto, estos puntos significan una reordenación integral del orden económico, en el que, en particular, el marco regulador de la esfera de acumulación está sometido a importantes cambios. Por supuesto, la exigibilidad política de estos cambios puede ponerse en duda.

5.2. Dinero público (original: Plain money) y creación de dinero privado

Controlar la base monetaria de la actividad económica significa controlar, por un lado, la creación de dinero (la oferta de dinero) y por otro lado la circulación del dinero (la demanda de dinero). Aunque la propuesta de «impuesto sobre dinero» se refiere únicamente a la circulación de dinero, Gesell también pensó en el problema de la creación de dinero. Sin embargo, sólo hizo hincapié en el problema del control de las monedas y billetes de banco emitidos por el banco central (Gesell apoyaba el dinero fiduciario. En contraste con Frederick Soddy (1926) o Irving Fisher (1935), el problema de la creación de medios de pago (original: book-money) por los bancos privados estaba más allá del ámbito de aplicación de su teoría. Sin embargo, estos fenómenos podrían ser particularmente inquietantes cuando alimentan tanto la inflación de precios de activos como esa «inquietante forma de ahorro». Hay que añadir, además, que la escala de la economía real queda más y más fuera del control del banco central.

Con el fin de frenar tales fenómenos, los partidarios de Gesell iniciaron una nueva discusión donde tratan de combinar «el dinero público» («Vollgeld»: Huber, 1998; Löhr, 2011) con el «enfoque de dinero gratis» de Gesell. Soddy, Fisher y Daly (2009) también persiguen básicamente el mismo objetivo. Sin embargo, optan por diferentes medios para evitar la creación de dinero privado no controlado, concretamente mediante la sustitución del sistema bancario de reserva fraccional existente por un sistema de reserva total.

5.3. Interdependencia Internacional de Tasas de Interés

La interpretación anterior se refiere a una economía cerrada. El mismo Gesell reconoció que debido a la interdependencia internacional de tasas de interés, no sería posible para un país reducir la tasa de interés a cero en un intento solitario. Por otro lado, los partidarios de Gesell argumentan que dentro de un régimen de dinero gratis (tal vez en combinación con un sistema de dinero público) las principales variables de la parte de dinero de la ecuación cuantitativa podrían ser controladas completamente por el banco central (concretamente la creación de dinero y la velocidad del dinero pueden ser controladas a la perfección). Por lo tanto, sería mucho más fácil de mantener una moneda estable que en el régimen actual, donde las variables importantes de la oferta monetaria y la demanda de dinero están fuera del control del banco central. Una moneda estable puede producir confianza, de ahí que la diferencia en las tasas de interés entre un país autónomo, “país con sistema de dinero gratis » y el resto del mundo capitalista podría ser considerable. Debemos considerar, sin embargo, que todos estos argumentos se basan en suposiciones, y no hay posibilidad de aportar pruebas para apoyarlos.

5.4. Costes de Mantenimiento del dinero: ¿Desalientan el ahorro?

Otro argumento usual en contra es que el ahorro podría ser disuadido por los costes de mantenimiento. Los costes de mantenimiento del dinero sólo impactan en el efectivo o en depósitos líquidos. El ahorro a largo plazo no se vería afectado. Sin embargo, se podría esperar que la tasa de ahorro fuera mucho más baja que la actual, ya que si el ciclo económico estuviera protegido ante cualquier circunstancia (catástrofes naturales, guerras, etc.), la inseguridad acerca de los ingresos y el empleo disminuye. Al eliminar las inseguridades económicas, la necesidad de provisión individual también disminuirá. Por último, pero no menos importante, en una economía de interés cero los ahorros marginales serían desalentados por las tasas de interés negativas (véase también la sección 3).

5.5. Distribución

En la economía actual, los intereses, las ganancias, las fuerzas especulativas, las rentas del suelo, etc. provocan que parte de la renta nacional cambie desde los ingresos laborales hacia los dueños del capital. Si las dinámicas de estas fuerzas de redistribución son más altas que la tasa de crecimiento de la renta nacional, la proporción de los ingresos de capital se elevará a costa de las rentas del trabajo. Sin embargo, en el estado estacionario de crecimiento cero, el aparato de redistribución (esfera acumulación) desaparece. No es necesario crecimiento para resolver los problemas de distribución.

5.6. Crecimiento de la población

El logro de un estado estacionario de crecimiento cero sólo es posible si no se dan aumentos autónomos de población. En una visión optimista, el crecimiento de la población va a disminuir con el aumento del nivel de vida. Los partidarios de Malthus (1798) argumentarán en contra de esta visión optimista, ya que supondrán que el crecimiento demográfico es una variable autónoma. Sin embargo, el crecimiento de la población podría ser controlada políticamente, como es el caso de China, mientras que en muchos otros países la fecundidad ha disminuido por la libre elección de mujeres y hombres. En cualquier caso, el pico de la población humana probablemente se alcanzará en 2050, en torno a los 9 mil millones.

5.7. ¿Impulsar las actividades económicas o la clave es el crecimiento cero?

Gesell tenía una percepción diferente de la economía en comparación con Soddy. Como químico, Soddy intentaba reconciliar la economía con la primera y la segunda ley de la termodinámica . Como hombre de negocios, Gesell quería en realidad impulsar el crecimiento. Asimismo, se tiene la impresión de que las propuestas de Gesell iban destinadas principalmente a dar un impulso a las actividades económicas. Por ejemplo, el experimento más importante, que tuvo lugar en 1932 en Wörgl (Austria) cerca de Innsbruck, fue como reacción a la crisis económica (Senft, 1990). Lo mismo ocurre con las crisis actuales: especialmente a causa de la crisis japonesa en la década de 1990 (Buiter y Panigirtzoglou, 2003; Fukao, 2005) y la crisis financiera de 2007, algunos economistas prominentes como Buiter (2007), Mankiw (2009) o van Suntum (2009: «Keynesianismo 2.0 «) se dieron cuenta de que en una situación de crisis económica cobraban actualidad las preferencia por la liquidez y las propuestas de Gesell . Sin embargo, la situación actual es diferente en algunos aspectos, y además el punto de partida de la reciente discusión no era la prima de liquidez. Entre 2007 y 2010, muchas economías se han estancado. Aunque el nivel de interés era bastante bajo, los inversores se mostraron reacios. Con el fin de dar un impulso monetario, los académicos mencionados discutieron un tipo de interés negativo, siguiendo la regla de Taylor (Taylor, 1998). «El problema con las tasas de interés negativas, sin embargo, se hace rápidamente evidente: nadie prestaría en esos términos. En lugar de dar su dinero a un prestatario que promete un rendimiento negativo, sería mejor quedarse el dinero en su colchón. Debido a que tener el dinero líquido promete un retorno de exactamente cero, los prestamistas no pueden ofrecer menos.» (Mankiw, 2009). En este punto, Mankiw se une a los argumentos de Gesell y analiza un «impuesto» sobre el dinero. En este contexto de discusión, las consecuencias a largo plazo de «ahogar el interés en un océano de capitales» (Gesell, 1916/1958), es decir, la supresión de la esfera de la acumulación y el funcionamiento del mecanismo de arbitraje, están más allá de la alcance de la discusión. Por el contrario, los partidarios de Gesell hacen hincapié en que la reforma monetaria permite incluso un decrecimiento: si, debido a un cambio en las preferencias, el nivel de actividad económica se considera demasiado alto, puede ser reducido sin provocar una crisis económica. Los costes de mantenimiento empujan al dinero hacia el ciclo económico también cuando la economía se está contrayendo.

5.8. El equilibrio biofísico

El método propuesto anteriormente describe el estado de equilibrio como un equilibrio de comportamiento en el que la tasa de interés a largo plazo, la tasa de inversión neta y el ahorro neto de la renta nacional, así como la tasa de crecimiento del PIB es igual a cero. Sin embargo, el PIB sólo es un indicador muy imperfecto para el metabolismo social. Ello es particularmente cierto en un marco institucional donde los costes y beneficios externos son difícilmente interiorizados. La contabilización de los gastos derivados de la contaminación, de los costes ocultos de la extracción física, desarrollo de indicadores verdes y ampliación del sistema convencional de las cuentas nacionales son intentos necesarios para hacer frente a estos problemas, pero hasta ahora ningún método ha sido aceptado de forma generalizada. En realidad, en un estado de equilibrio estacionario hipotético con una tasa de crecimiento cero del PIB, la escala física en general puede aumentar o disminuir. Por un lado, esto depende de los indicadores seleccionados de consumo/destrucción social. Por otro lado, en un estado estacionario la estructura económica puede cambiar: Mientras que algunos sectores se reducirían, otros sectores (arquitectura bioclimática, la agricultura orgánica, la energía fotovoltaica, la informática) crecería. Por lo tanto, la macroeconomía ecológica necesita básicamente en su análisis más sectores que tan solo las esferas de consumo y de acumulación. En este sentido nuestro enfoque es sólo una simplificación aproximada. Desde un punto de vista ecológico, en el análisis final, el estado de equilibrio sólo puede darse en un equilibrio biofísico que comprenda la absorción de residuos y la regeneración de los recursos (Victor, 2008). Con el fin de lograr esto, entre otras medidas de política, hay que imponer límites cuantitativos sobre el rendimiento metabólico (Daly, 2009). A este respecto, el equilibrio biofísico podría ser determinado exógenamente, mediante el establecimiento de capas. Dentro de ese equilibrio biofísico, el PIB puede básicamente aumentar o disminuir. Sin embargo, si los argumentos de la sección 3 son válidos, las reformas propuestas podrían ayudar a hacer el cambio del sistema económico de forma endógena hacia un equilibrio de comportamiento con una tasa de crecimiento del PIB de cero (dentro de los límites biofísicos, que son impuestos desde la política) . Por lo tanto, supongo que, dependiendo de la forma en que tales límites biofísicos son fijados por la política, dadas diferentes escalas de rendimiento metabólico podrían ser posibles diferentes estados de equilibrio de comportamiento (con la inversión neta y el ahorro neto igual a cero). Sin embargo, esta es una hipótesis que requiere más investigación. Dado que tales limitaciones biofísicas causan escasez, y con el fin de evitar la especulación de los derechos de uso sobre las fuentes, sumideros y vertederos, estos deberían ser desprivatizados (descapitalizados) incluyéndolos en los sistemas verticales de adjudicación (Sección 5.1).

6. Conclusiones

A pesar de los evidentes problemas de la economía capitalista, los economistas contemporáneos han ignorado ampliamente la teoría discutida en este artículo. Esto es bastante sorprendente, ya que Gesell es uno de los economistas más citado en la Teoría General de Keynes. Keynes adoptó una gran cantidad del análisis de Gesell y lo transfirió a un lenguaje científico. Keynes también conocía a otro autor de la idea del «dinero libre» (quien ya describió procesos multiplicadores), N.A.L.J. Johannsen (Johannsen fue citado en «A Treatise on Money» (Un tratado sobre el dinero)). Keynes (1936/2008) definió a Gesell como un «profeta indebidamente olvidado» y suponía que «el carácter incompleto de su teoría es, sin duda, la explicación de que su trabajo sufriera después el abandono por parte del mundo académico» Sin embargo, es lícito discutir si la ignorancia de la corriente dominante también se debió a lo que conocemos como los paradigmas de las revoluciones científicas (Kuhn, 1962). Gesell se movía más allá del paradigma imperante. Aunque Gesell no estaba preocupado por los problemas ecológicos, su enfoque básico merece ser discutido cuando el fin es alcanzar el objetivo de un estado estacionario de crecimiento cero. Keynes (1936/2008) sostuvo que «… los reformistas, que buscan una solución mediante la creación de costes de mantenimiento artificiales de dinero (…) estaban en el camino correcto, y el valor práctico de sus propuestas merecen nuestra consideración.»

Notas

1 Por otra parte, no entraremos a discutir los cambios en el tamaño de la población.

2 también podría ser mencionado en este contexto Frederick Soddy (1926) como otro heterodoxo importante. Sin embargo, Soddy tenía un enfoque muy diferente en comparación con Gesell y Johannsen (ver sección 5.2). Entre otras, las propuestas de Soddy hacían hincapíe más en una reforma monetaria dirigida a controlar la creación de dinero que a regular la circulación del mismo

3 En primer lugar, estamos viendo los ahorros, las inversiones, etc, en términos de valor. Este punto de vista está expuesto en la sección 5.8, donde se discute la capacidad biofísica.

4 En este modelo básico, no se consideran los efectos de la inflación.

5 Con fines de simplificación, no hemos hecho ninguna distinción entre los diferentes tipos de dinero (efectivo, cuentas corrientes, etc), lo que debería dar lugar a diferentes costes de mantenimiento debido a su diferente prima de liquidez.

6 En lo que respecta a los sindicatos, Gesell (1916/1958), declaró que las huelgas consolidan la escasez de capital, lo que provoca la debilidad relativa de la fuerza de trabajo en relación al capital.

7 Cabe señalar que la función de distribución de la tasa de interés no debería ser tocada por los partidarios del «enfoque de dinero gratis», También las primas de riesgo no serán «abolidas», aunque también esperen que disminuyan de manera significativa debido a un entorno económico calmado.

9 En la propuesta, el registro y control de los productos estratégicos se hacen dentro de un sistema de recaudación, en el que la fecha de la transferencia, el nombre del comprador, el precio de emisión y el descuento (en caso de rescate) se registran. Sin la cobertura de un recibo, la mercancía es propiedad del Estado -no se paga indemnización.

10 Aunque los teóricos ordoliberales no ignoran el problema medioambiental, no es su especial preocupación.

11 Soddy anticipó las ideas de Georgescu-Roegen (1971) y Boulding (1966)

12 Las ideas de Gesell también han sido discutidos por los representantes del Banco de la Reserva Federal (Goodfriend, 2000)

13 Sin embargo, esto no es automático, ya que las reformas aunque condiciones previas necesarias, pero no son suficientes para alcanzar este equilibrio (sección 2)

Referencias (original)

Bormann, R., Dauderstädt, M., Fischer, M., Schreyer, M., 2009. Wohlstand durch Produktivität — Deutschland im internationalen Vergleich. Friedrich-Ebert-Stiftung, Bonn.

Boulding, K., 1966. The economics of the coming spaceship earth. In: Jarrett, H. (Ed.), Environmental Quality in a Growing Economy. Resources for the Future/John Hopkins University Press, Baltimore, MD, pp. 3–14.

Buiter, W.H., 2007. Is numerairology the future of monetary economics? Unbundling Numeraire and Medium of Exchange through a Virtual Currency and a Shadow Exchange Rate, NBER Working Paper Series, Working Paper 12839, January. . Available online at:

http://www.nber.org/papers/w12839. (accessed in September 2011).

Buiter, W.H., Panigirtzoglou, N., 2003. Overcoming the zero bound on nominal interest rates with negative interest on currency — Gesell’s solution. The Economic Journal 113 (no. 490), 723–746 Oct..

Costanza, R., Cumberland, J., Daly, H., Goodland, R., Norgaard, R., 2001. Einführung in die Ökologische Ökonomik, Utb, Stuttgart.

Creutz, H., 2001. Das Geldsyndrom. Econ-Verlag, Berlin.

Daly, H.E., 1973. Steady State Economics. W. H. Freeman, San Francisco, California.

Daly, H.E., 2009. Steady state Ökonomie — Ein Wirtschaftssystem des langfristigen Gleichgewichts. Zeitschrift für Sozialökonomie 162 (163), 39–42.

Eucken, W., 1990. Grundsätze der Wirtschaftspolitik, 6th ed. UTB, Tübingen.

Federal Ministry of Finance, 2011. Monthly Report, August 2011Available online at:

html2011(accessed in September 2011).

Fisher, I., 1935. 100% Money. Adelphi, New York.

Frenkel, M., Hemmer, H.-R., 1999. Grundlagen der Wachstumstheorie. Vahlen, Munich.

Georgescu-Roegen, N., 1971. The Entropy Law and the Economic Process. Harvard University Press, Cambridge, Mass.

Goodfriend, M., 2000. Overcoming the zero bound on interest rate policy. Journal of Money, Credit, and Banking 32, 1007–1035.

Huber, J., 1998. Vollgeld — Beschäftigung, Grundsicherung und weniger Staatsquote durch eine modernisierte Geldordnung. Duncker & Humblot, Berlin.

Huber, J., 2000. Towards industrial ecology: sustainable development as a concept of ecological modernization. Journal of Environmental Policy and Planning 2, 269–285.

Hummel, M.E., 1999. Zeitpräferenz in der Ökonomie — eine kritische Bestandsaufnahme.

Report IANUS 1/Working Paper, Darmstadt.

Johannsen, N.A.L.J., 1913. Die Steuer der Zukunft, 2nd Part: Depressionen, Berlin.

Keynes, J.M., 2008. The General Theory of Employment, Interest and Money, Reprint of the Original 1936. Atlantic Publishers & Distributors, Sahibabad / India. Reprint of the first edition of 1936.

Krausmann, F., Gingrich, S., Eisenmenger, N., Erb, K.-H., Haberl, H., Fischer-Kowalski, M., 2009. Growth in global materials use, GDP and population during the 20th century.

EE 68, 2696–2705.

Kuhn, T., 1962. The Structure of Scientific Revolutions. University of Chicago Press, Chicago.

Löhr, D., 2002. Die Freiwirtschaft als Theorie der sozialen Asymmetrie. Zeitschrift für Sozialökonomie 135, 24–35.

Löhr, D., 2011. Vollgeld, Freigeld und Assetpreisinflationen. Zeitschrift für Sozialökonomie 168 (169), 40–54.

Malthus, T.R., 1798. Essay on Principle of Population. Penguin Classics, USA.

Meadows, D.H., Meadows, D.L., Randers, J., Behrens, W., 1972. The Limits to Growth, 1st ed. Universe Books, New York.

Mensching, C., 2004. Geldhortung als Nachfrageausfall in der Stromgrößensphäre.

Zeitschrift für Sozialökonomie 142, 22–29.

Mill , J. St., 1848. Principles of Political Economy with Some of Their Applications to Social Philosophy, in: Collected Works of John Stuart Mill, Vol. II, III, Toronto / Buffalo (University of Toronto Press) / London (Routledge & Kegan Paul), repr.: 1965, section “Of the Stationary State”, Available online at:

http://www.econlib.org/library/Mill/mlP61.html#Bk.IV,Ch.VI (accessed in September 2011).

Paech, N., 2006. Nachhaltige Entwicklung als ein Nullsummenspiel — Klimaschutz und Verteilung. Zeitschrift für Sozialökonomie 150, 23–35.

Phelps, E., 1961. The Golden rule of accumulation: a fable for growthmen. AER 51, 638–643.

Raupach, R., Marland, G., Ciais, P., Le Quéré, C., Canadell, J.G., Klepper, G., Field, C.B., 2007. Global and regional drivers of accelerating CO2-emissions. Proceedings of The National Academy of Sciences of the USA 104 (no. 24), 10288–10293 June 12.

Schmidt-Bleek, F., 1997. Wieviel Umwelt braucht der Mensch? Faktor 10 — das Maß für ökologisches Wirtschaften, DTV, Munich.

Schumann, J., Meyer, U., Ströbele, W., 1999. Grundzüge der mikroökonomischen Theorie.

Springer, Berlin. et al. 1999.

Senft, G., 1990. Weder Kapitalismus noch Kommunismus — Silvio Gesell und das libertäre Modell der Freiwirtschaft. Libertad-Verlag, Berlin.

Soddy, F., 1926. Wealth, Virtual Wealth and Debt. George Allen & Unwin, London.

Soddy, F., 1933. Money versus Man. Elkin Mathews & Marrot, London.

Solow , R.M., 1956. A Contribution to the Theory of Economic Growth. The Quarterly Journal of Economics 70, 65–94.

Sorell, S., 2007. The Rebound Effect: an assessment of the evidence for economy-wide energy savings from improved energy efficiencyAvailable online at:

http://www.

ukerc.ac.uk/ResearchProgrammes/TechnologyandPolicyAssessment/ReboundEffect.aspx2007(accessed in September 2011).

Suhr, D., 1989. The Capitalistic Cost-Benefit Structure of Money: An Analysis of Money’s Structural Nonneutrality and Its Effects on the Economy. Springer-Verlag, Berlin, New York and London.

Taylor, J.B., 1998. An historical analysis of monetary policy rules. NBER Working Paper Series, Working Paper 6768, Working Paper 12839, October. . Available online at:

UNCTAD, 2007. Statistical Handbook 2006/2007, Geneva.

Van Suntum, U., 2009. Economic Confidence, Negative Interest Rates, and Liquidity: Towards Keynesianism 2.0, discussion paper no. 24Available online at: http:www.

cawm.de2009field (“Forschen”) (accessed in September 2011).

Victor, P.A., 2008. Managing Without Growth: Slower By Design, Not Disaster. Edward Elgar, Cheltenham, UK.

Von Weizsäcker, E.-U., Lovins, A.B., Lovins, L.H., 1995. Faktor vier – DoppelterWohlstand – halbierter Naturverbrauch. Droemer Knaur, Munich.

Wuppertal Institute, 2005. Fair Future. C.H. Beck, Munich.